过去一周,美股延续强势修复格局。标普500指数实现七连阳,创下自去年10月以来最长连涨纪录,并重新站上6,725点关键水平,逐步向冲突前高点6,960点靠近。纳斯达克指数同样持续上行,距离完全收复冲突后跌幅已不足1%。

本轮上涨的核心驱动力,仍然来自地缘风险的阶段性缓和以及随之而来的宏观预期修正。在停火叙事逐步强化的背景下,市场定价从此前的“冲突升级与供应冲击”,转向“风险溢价回落与通胀压力缓解”,推动风险资产完成快速再定价。

但随着指数接近前期高位区域,市场自然开始讨论一个关键问题:这一轮上涨,究竟是趋势的重新启动,还是停火交易的阶段性兑现?

从交易结构来看,当前市场已从“情绪驱动的修复行情”,逐步过渡至“基本面验证阶段”。换言之,本轮上涨能否延续,将不再主要取决于预期变化,而是取决于数据与盈利是否能够提供进一步支撑。

三大关键变量,决定反弹能否延续

鉴于宏观变量正重新占据定价中心,短期内有三组风险事件尤为关键:

首先是即将公布的美国3月CPI数据。短期市场的核心矛盾正在重新回到“通胀与利率路径”的博弈上。

受能源价格扰动影响,市场普遍预期 广义 CPI同比增速约为3.4%,较2月的2.4%明显回升。同时,核心通胀也存在温和上行压力,预期从 2.5%上涨至2.7%。

如果通胀数据如预期偏热,市场对美联储“更长时间维持高利率”的定价将被进一步强化,利率曲线可能出现上移。这一变化对当前估值已明显修复的权益市场而言,意味着短期压力将再度上升,尤其是对高估值成长板块的边际影响更为敏感。

其次是美伊谈判进展以及霍尔木兹海峡通航的实际恢复情况。尽管霍尔木兹海峡在名义层面已重新开放,但实际通行机制仍未完全恢复正常。

报道称,目前伊朗方面仍对通行实施约束,例如单船通行费用高达200万美元,同时在停火期间每日最多仅允许约15艘油轮通过,而冲突前平均水平约为每日100艘。

若后续谈判持续推进,并推动通航逐步回归至冲突前正常水平,将在多个层面产生影响:一方面改善能源供应端不确定性,提振市场情绪;另一方面通过油价路径影响通胀预期与利率定价,从而对全球风险资产形成重要支撑。

最后是即将开启的美股财报季,或将成为验证本轮反弹可持续性的关键窗口。

在银行板块方面,市场将重点关注两大核心变量:其一,在更长时间维持高通胀与高利率环境下,盈利结构的韧性变化;其二,私募信贷及相关信用风险的潜在暴露情况。

在科技板块方面,AI交易逻辑在前期估值回调过程中或已部分完成再定价。后续关键在于企业指引是否能够支撑预期:若企业能够给出相对稳健的业绩展望,确认资本开支仍具可持续转化能力,并强调能源成本冲击更多属于短期、可控因素,则科技板块仍有望重新成为带动大盘上行的核心力量。

地缘噪音短期持续,风险管理仍是关键

总体而言,市场正在逐步从“停火交易”过渡至“数据交易”阶段,此前由情绪与预期主导的估值修复,正在让位于对真实经济路径的重新评估。

在这一过程中,市场对信息的反应机制往往会发生微妙变化:利好因素的边际推动作用减弱,而不及预期的宏观数据,则可能引发更明显的波动放大。这种结构性变化,意味着指数在当前位置更容易进入高波动与反复验证的状态。

对于交易员来说,密切关注消息面发展,做好仓位管理与风险控制仍是重中之重。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

避险货币:日元与瑞郎的避险逻辑与走势分析

在美国关税政策摇摆和地缘政治发展难以定价的背景下,避险货币的重要性愈发凸显。日元和瑞士法郎作为传统避险货币,凭借其独特的经济、金融和制度背景,成为动荡时期投资者的重要选择。

重大政策转折 – 中国经济新曙光?

上周,中国当局接连推出了一系列经济刺激政策。 9 月 24 日,PBoC宣布降准、降息,为银行体系注入流动性,并推出针对股市的8,000 亿元专案再贷款计画。两天后,在 9 月的政治局会议上,政策制定者首次明确表态力阻房地产市场下滑,提出调整房屋限购政策,降低存量房贷利率,为房地产市场的回升带来希望。

风险事件频发, CN50展现比较优势

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

一图看市:利好出尽变利空?黄金和瑞郎等避险品种明显回调

本周伊始,交易员们就开始调整仓位,削减黄金和白银的多头仓位,减少美元的空头仓位,而美国股票指数的活动则保持双向流动的平衡。

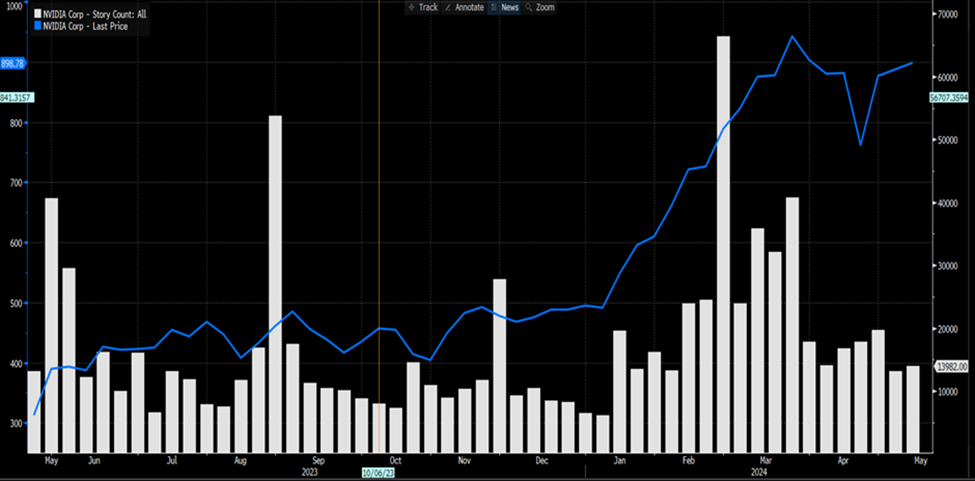

英伟达Q1 25财报 – 迎接新的增长阶段

英伟达再次大显身手,交出了一份强劲的财报,结果显然达到预期。

英伟达2025年第一季度财报预览 – 巨兽是否会苏醒?

英伟达将于5月22日市场收盘后不久(通常为 06:20 AEDT / 21:20 UK)发布财报。