过去一周,美股延续强势修复格局。标普500指数实现七连阳,创下自去年10月以来最长连涨纪录,并重新站上6,725点关键水平,逐步向冲突前高点6,960点靠近。纳斯达克指数同样持续上行,距离完全收复冲突后跌幅已不足1%。

本轮上涨的核心驱动力,仍然来自地缘风险的阶段性缓和以及随之而来的宏观预期修正。在停火叙事逐步强化的背景下,市场定价从此前的“冲突升级与供应冲击”,转向“风险溢价回落与通胀压力缓解”,推动风险资产完成快速再定价。

但随着指数接近前期高位区域,市场自然开始讨论一个关键问题:这一轮上涨,究竟是趋势的重新启动,还是停火交易的阶段性兑现?

从交易结构来看,当前市场已从“情绪驱动的修复行情”,逐步过渡至“基本面验证阶段”。换言之,本轮上涨能否延续,将不再主要取决于预期变化,而是取决于数据与盈利是否能够提供进一步支撑。

三大关键变量,决定反弹能否延续

鉴于宏观变量正重新占据定价中心,短期内有三组风险事件尤为关键:

首先是即将公布的美国3月CPI数据。短期市场的核心矛盾正在重新回到“通胀与利率路径”的博弈上。

受能源价格扰动影响,市场普遍预期 广义 CPI同比增速约为3.4%,较2月的2.4%明显回升。同时,核心通胀也存在温和上行压力,预期从 2.5%上涨至2.7%。

如果通胀数据如预期偏热,市场对美联储“更长时间维持高利率”的定价将被进一步强化,利率曲线可能出现上移。这一变化对当前估值已明显修复的权益市场而言,意味着短期压力将再度上升,尤其是对高估值成长板块的边际影响更为敏感。

其次是美伊谈判进展以及霍尔木兹海峡通航的实际恢复情况。尽管霍尔木兹海峡在名义层面已重新开放,但实际通行机制仍未完全恢复正常。

报道称,目前伊朗方面仍对通行实施约束,例如单船通行费用高达200万美元,同时在停火期间每日最多仅允许约15艘油轮通过,而冲突前平均水平约为每日100艘。

若后续谈判持续推进,并推动通航逐步回归至冲突前正常水平,将在多个层面产生影响:一方面改善能源供应端不确定性,提振市场情绪;另一方面通过油价路径影响通胀预期与利率定价,从而对全球风险资产形成重要支撑。

最后是即将开启的美股财报季,或将成为验证本轮反弹可持续性的关键窗口。

在银行板块方面,市场将重点关注两大核心变量:其一,在更长时间维持高通胀与高利率环境下,盈利结构的韧性变化;其二,私募信贷及相关信用风险的潜在暴露情况。

在科技板块方面,AI交易逻辑在前期估值回调过程中或已部分完成再定价。后续关键在于企业指引是否能够支撑预期:若企业能够给出相对稳健的业绩展望,确认资本开支仍具可持续转化能力,并强调能源成本冲击更多属于短期、可控因素,则科技板块仍有望重新成为带动大盘上行的核心力量。

地缘噪音短期持续,风险管理仍是关键

总体而言,市场正在逐步从“停火交易”过渡至“数据交易”阶段,此前由情绪与预期主导的估值修复,正在让位于对真实经济路径的重新评估。

在这一过程中,市场对信息的反应机制往往会发生微妙变化:利好因素的边际推动作用减弱,而不及预期的宏观数据,则可能引发更明显的波动放大。这种结构性变化,意味着指数在当前位置更容易进入高波动与反复验证的状态。

对于交易员来说,密切关注消息面发展,做好仓位管理与风险控制仍是重中之重。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

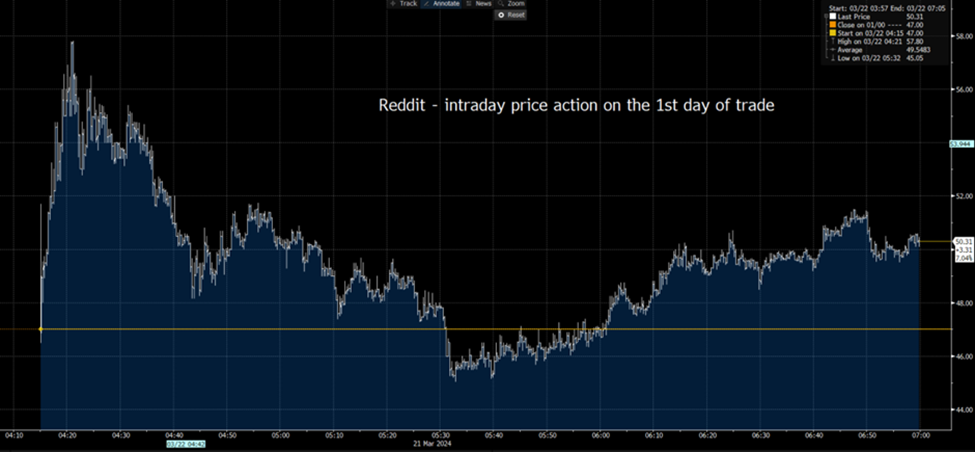

Reddit: 一个新的交易员宠儿完成上市

Pepperstone客户现在可以在MT5平台上交易Reddit,支持做多和做空,且佣金为0%。

交易者洞察 – 宽容的美联储是多头的绿灯

我们经历了FOMC会议和本周的重要风险事件,广大投资者听到了他们想听到的消息 – 美联储对通胀持宽容态度,尽管两个CPI数据较热,但他们的想法并没有发生太大变化。

恒生指数运行至关键节点,Tradingview能看出什么?

近期以来,香港股市持续回暖,恒生指数已经上涨至16,000关口之上。距离1月份14800的低点已经上涨13%。从技术面角度来看,双重底能否形成的关键就在这周。目前恒生指数运行至下跌通道上轨,若能够突破,那么反转确认的信号将会更强烈。

交易者每周策略手册:长期事件风险,短期睡眠

本周市场将活跃起来,对一系列令人难以置信的一级事件风险的结果做出反应,大约有 14 次央行会议,其中包括 6 次 G10 央行会议,以及众多新兴市场央行会议。

日本央行会议手册——日元的地雷,但不会改变游戏规则

最近的媒体报道引发了人们的预期,即日本央行(BoJ)正在为摆脱非常规货币政策环境做好准备。这实际上意味着日本央行将其政策利率从-0.1%(负利率政策或NIRP)提高至0.0%。

交易员每周策略手册:记录是用来打破的

上周市场平静开局过后,周五美国交易时段看到风险重新活跃。美国ISM制造业指数疲软,仅为47.8,其中新订单和就业子组成部分尤为引人注目。与此同时,美联储成员 Lorie Logan 和 Chris Waller 的评论促使美国国债的强劲反弹,市场预期在2024年将进一步降息。